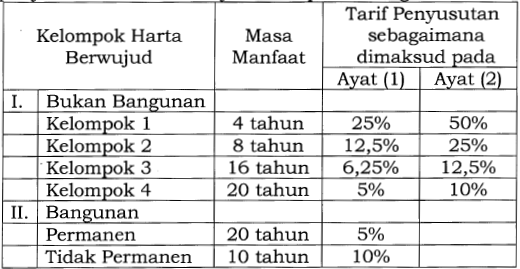

PMK No. 72 Tahun 2023 Tentang Penyusutan Harta Berwujud Dan/Atau Amortisasi Harta Tak Berwujud 1. Gambaran Umum Dari Penyusutan Harta Berwujud dan Amortisasi Harta Berwujud Gambaran umum penyusutan harta berwujud adalah penyusutan dilakukan atas harta berwujud yang mempunyai masa manfaat lebih dari satu tahun, yang dimiliki dan digunakan untuk mendapatkan, menagih atau memelihara (3M) penghasilan …