Apakah Anda sedang mencari kantor konsultan pajak terbaik di Jakarta? Jika iya, Anda telah datang ke tempat yang tepat! Dalam artikel ini, kami akan memberikan tips dan panduan tentang cara menemukan kantor konsultan pajak terbaik yang sesuai dengan kebutuhan Anda. Mengapa Anda Membutuhkan Kantor Konsultan Pajak? Pajak merupakan hal yang kompleks dan seringkali membingungkan bagi …

Year: 2024

Memilih Kantor Konsultan Pajak Terbaik di Jakarta

Mengelola pajak merupakan salah satu hal yang penting bagi setiap bisnis. Namun, memahami dan mengikuti peraturan perpajakan yang kompleks bisa menjadi tugas yang menantang. Oleh karena itu, banyak perusahaan dan individu memilih untuk menggunakan jasa kantor konsultan pajak untuk membantu mereka. Jakarta, sebagai pusat bisnis dan keuangan di Indonesia, memiliki banyak kantor konsultan pajak yang …

Mengupas Layanan dari Kantor Konsultan Pajak Terbaik di Jakarta

Apakah Anda pernah merasa bingung dengan peraturan perpajakan yang rumit? Jangan khawatir, karena di Jakarta ada banyak kantor konsultan pajak terbaik yang siap membantu Anda. Dalam artikel ini, kami akan mengupas lebih lanjut tentang layanan yang ditawarkan oleh kantor konsultan pajak terbaik di Jakarta. 1. Konsultasi Pajak Kantor konsultan pajak terbaik di Jakarta menyediakan layanan …

Mengenal Karakteristik Kantor Konsultan Pajak Terbaik di Jakarta

Di dunia bisnis, pajak adalah salah satu aspek yang tidak bisa dihindari. Namun, mengurus pajak bisa menjadi tugas yang rumit dan memakan waktu. Oleh karena itu, banyak perusahaan dan individu yang memilih untuk menggunakan jasa kantor konsultan pajak untuk membantu mereka mengurus urusan perpajakan. Jakarta, sebagai pusat bisnis dan keuangan Indonesia, memiliki banyak kantor konsultan …

Pajak Pertambahan Nilai /PPn atas Kegiatan Membangun Sendiri

Pajak Pertambahan Nilai/PPn atas Kegiatan Membangun Sendiri Sejarah Awal dari PPN KMS PPN KMS atau pajak membangun sendiri ini sudah dikenakan sejak 1994 melalui Keputusan Menteri Keuangan Nomor 595/KMK.04/1994 tentang: Batasan dan Tata Cara Pengenaan PPN atas KMS yang Dilakukan oleh Orang Pribadi atau Badan tidak dalam Lingkungan Perusahaan atau Pekerjaan. Peraturan tersebut sudah beberapa …

Cermati Perbedaan Formulir SPT Orang Pribadi

Cermati Perbedaan Formulir SPT Orang Pribadi Apa itu Surat Pemberitahuan? Surat Pemberitahuan (SPT) merupakan surat yang digunakan oleh Wajib Pajak untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, serta harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Segala informasi yang tertera dalam SPT harus diisi dengan benar, lengkap, …

PMK No. 72 Tahun 2023 Tentang Penyusutan Harta Berwujud Dan/Atau Amortisasi Harta Tak Berwujud

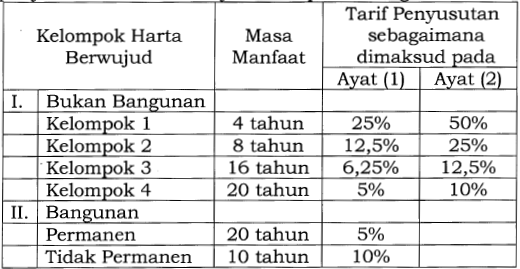

PMK No. 72 Tahun 2023 Tentang Penyusutan Harta Berwujud Dan/Atau Amortisasi Harta Tak Berwujud 1. Gambaran Umum Dari Penyusutan Harta Berwujud dan Amortisasi Harta Berwujud Gambaran umum penyusutan harta berwujud adalah penyusutan dilakukan atas harta berwujud yang mempunyai masa manfaat lebih dari satu tahun, yang dimiliki dan digunakan untuk mendapatkan, menagih atau memelihara (3M) penghasilan …

CERMATI PERBEDAAN FORMULIR SPT ORANG PRIBADI

CERMATI PERBEDAAN FORMULIR SPT ORANG PRIBADI Apa itu Surat Pemberitahuan? Surat Pemberitahuan (SPT) merupakan surat yang digunakan oleh Wajib Pajak untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, serta harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Segala informasi yang tertera dalam SPT harus diisi dengan benar, lengkap, …